Trần Vinh Dự

04.06.2012

04.06.2012

Khoảng cuối quý 1 năm ngoái, tôi đã có dịp viết về tình trạng nợ xấu trong hệ thống ngân hàng thương mại Việt Nam. Theo số liệu do thống đốc ngày đó là ông Nguyễn Văn Giàu cung cấp, tỷ lệ nợ xấu trong hệ thống ngân hàng Việt Nam tính đến cuối năm 2010 là khoảng 2.5%, nếu tính thêm cả nợ của Vinashin vào nợ xấu thì con số này tăng thêm khoảng 0.7% nữa, tức là lên tới 3.2%.

Gần đây nhất, ông Võ Trí Thành, viện phó Viện Quản lý Kinhtế Trung Ương, cho biết nợ xấu trong hệ thống ngân hàng thương mại Việt Nam là khoảng 3.6% theo chính các ngân hàng này báo cáo, còn theo số liệu của các tổ chức quốc tế là vào khoảng 12% đến13% tổng dư nợ của toàn hệ thống.

Gần đây nhất, ông Võ Trí Thành, viện phó Viện Quản lý Kinhtế Trung Ương, cho biết nợ xấu trong hệ thống ngân hàng thương mại Việt Nam là khoảng 3.6% theo chính các ngân hàng này báo cáo, còn theo số liệu của các tổ chức quốc tế là vào khoảng 12% đến13% tổng dư nợ của toàn hệ thống.Theo số liệu của Hạ Thị Thiều Giao và Trần Văn Mẫn (Ngân hàng Nhà nước Việt Nam), tổng dư nợ tín dụng của toàn bộ hệ thống ngân hàng thương mại Việt Nam tính vào ngày 31 tháng 3, 2011 là 2.092.641 nghìn tỷ. Với tăng trưởng tín dụng cả năm 2011 vào khoảng 12% và từ đầu năm 2012 đến nay tăng không đáng kể (quý một âm 1.96%, quý hai dương nhẹ), dư nợ tín dụng tại thời điểm hiện nay ước đạt khoảng 2 triệu 300 nghìn tỷ VND, tương đương khoảng 110 tỷ USD.

Với tỷ lệ chính thức do các ngân hàng Việt Nam công bố (3.6%), nợ xấu trong hệ thống ngân hàng sẽ là khoảng 4 tỷ USD. Nếu theo con số mà các tổ chức quốc tế đánh giá (12% - 13% theo ông Võ Trí Thành) thì con số nợ xấu phải lên tới khoảng 13 tỷ USD.

Báo VEF trích lời ông Võ Trí Thành cho rằng nợ xấu trong hệ thống ngân hàng là vấn đề lớn nhất của hệ thống tài chính. Ông Thành cũng cho rằng IMF ước tính chi phí để dọn dẹp hệ thống ngân hàng của Việt Nam là vào khoảng 5% GDP của đất nước, tức là vào khoảng 5 tỷ USD. Làm một phép tính nhẩm thì con số này là vào khoảng 37% giá trị của các khoản nợ xấu 13 tỷ USD theo cách tính của các tổ chức nước ngoài.

Gần đây nhất, VnEconomy đưa tin để giải bài toán nợ xấu trong hệ thống ngân hàng, Ngân hàng Nhà nước dự kiến thành lập công ty mua bán nợ với số nợ mua có thể lên tới100 nghìn tỷ đồng, tức là khoảng 4.8 tỷ USD. Con số này cao hơn một chút so với con số 4 tỷ USD (ước tính theo tỷ lệ nợ xấu chính thức) nhưng thấp hơn nhiều so với con số 13 tỷ USD (ước tính theo tỷ lệ mà nước ngoài đánh giá).

Thế nhưng ngay cả với con số 100 nghìn tỷ đồng (4.8 tỷ USD), xấp xỉ 5% GDP, câu hỏi lớn đặt ra vẫn là lấy tiền ở đâu ra để mua lại nợ xấu nhằm cứu các ngân hàng thương mại? Rõ ràng là ngân sách nhà nước không có khả năng để dành chừng đó tiền mua lại nợ xấu. Chính phủ đang vật lộn với bài toán phải thắt chặt ngân sách để giảm nợ công, và gánh thêm con số khổng lồ này là việc không thể làm được.

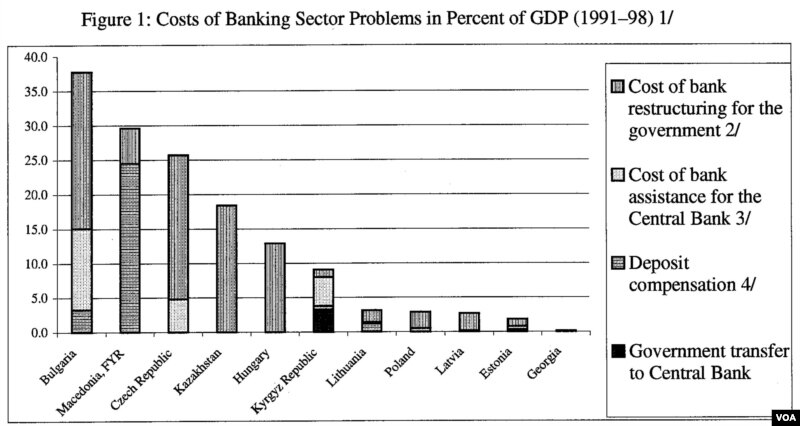

Ngay cả với số tiền đó (xấpxỉ 5% GDP) thì cũng đã đủ để giải quyết bài toán nợ xấu của ngân hàng hay chưa?Nếu so với ước tính của IMF mà ông Võ Trí Thành nêu ra ở trên thì có vẻ con số này đã đủ. Thế nhưng cũng theo một nghiên cứu của Edda Zoli thuộc IMF, chi phí thực tế để tái cấutrúc hệ thống ngân hàng ở một số nền kinh tế đang chuyển đối trong giai đoạn 1991 – 1998 có những khác biệt đáng kể. Edda nghiên cứu 11 nước Đông Âu trong giai đoạn chuyển đổi này và quá nửa trong số các nền kinh tế này phải bỏ ra chi phí cao hơn nhiều so với 5% GDP. Thí dụ Bulgaria phải bỏ ra gần 38% GDP, Macedonia bỏ ra gần 30%, Czech bỏ ra trên 25%, và Kazakhstan bỏ ra gần 18%.

Vấn đề thiếu minh bạch của hệ thống ngân hàng thương mại của Việt Nam hiện nay dẫn tới việc ước định chi phí thực tế cần để tái cấu trúc hệ thống này trở thành một việc rất khó khăn. Ngân hàng Nhà nước cần phải xác định rõ, tự thuyết phục được và thuyết phục được công chúng về việc phải bỏ ra chi phí ở mức độ 5% GDP, nhiều hơn hoặc ít hơn, để tái cấu trúc. Bên cạnh đó, tái cấu trúc không chỉ dừng lại ở việc mua nợ xấu, mà nó phải là một hệ thống chính sách đồng bộ, toàn diện, nhằm ngăn chặn hệ thống ngân hàng tiếp tục sản xuất ra nợ xấu với quy mô khổng lồ như giai đoạn vừa rồi. Có như vậy thì việc cải cách ngân hàng mới đem lại hiệu quả được. Bằng không thì việc cải cách này cũng sẽ na ná như việc bù lỗ cho doanh nghiệp nhà nước – một việc làm không bao giờ kết thúc và không bao giờ có kết quả tốt đẹp.

* Blog của Tiến sĩ Trần Vinh Dự là blog cá nhân. Các bài viết trên blog được đăng tải với sự đồng ý của Ðài VOA nhưng không phản ánh quan điểm hay lập trường của Chính phủ Hoa Kỳ.

Không có nhận xét nào:

Đăng nhận xét